2025(令和7)年度 定額減税補足給付金(不足額給付)について

- [公開日:2025年11月7日]

- [更新日:2025年11月7日]

- ID:13209

ソーシャルサイトへのリンクは別ウィンドウで開きます

あしあと

ソーシャルサイトへのリンクは別ウィンドウで開きます

本給付金の申請受付は終了しています。

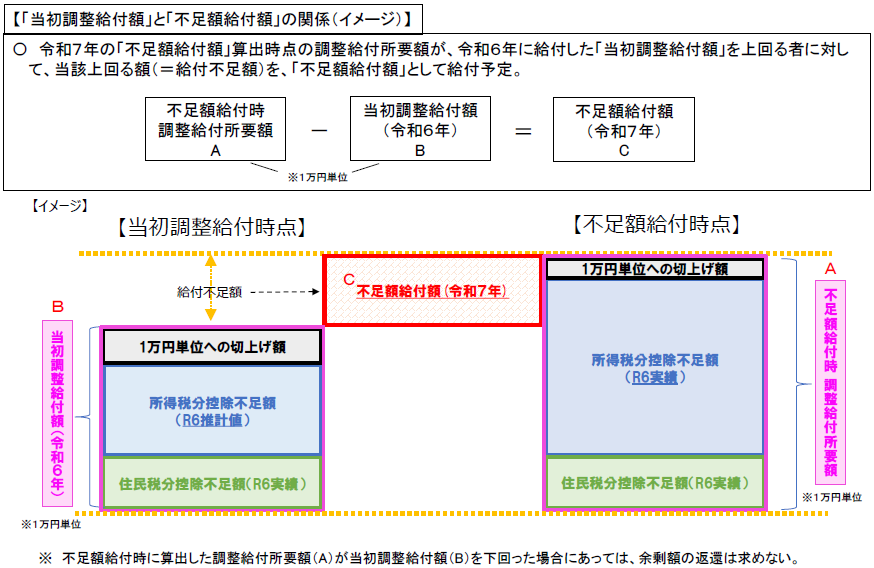

令和6年度に実施した「定額減税補足給付金(当初調整給付)」は、令和5年の所得等を基にした推計額(令和6年分推計所得税額)を用いて算定しましたが、令和6年分所得税および定額減税の実績額等が確定したことにより、本来給付すべき額が令和6年度の当初調整給付額を上回った場合に「定額減税補足給付金(不足額給付)」として支給します。

申請内容にご不明な点があった場合、伊賀市から問い合わせを行うことがありますが、ATM(現金自動預払機)の操作をお願いすることや、支給のための手数料などの振込みを求めることは、絶対にありません。振り込め詐欺や個人情報の詐取にご注意ください。

令和7年1月1日時点において伊賀市にお住まいの方で、次の【不足額給付1】または【不足額給付2】の要件に該当する方

定額減税補足給付金(当初調整給付)の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことにより、令和6年分所得税および定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

ただし、1万円単位への切り上げ額に不足が生じない場合は支給対象外です。

次の(1)~(3)をすべて満たす方

(1)定額減税前の令和6年分所得税額と令和6年度個人住民税の所得割額の両方が0円(本人として、定額減税の対象外であること)

(2)税制度上、「扶養親族」から外れてしまう(扶養親族等として、定額減税の対象外であること)

(3)低所得世帯向け給付金(※)対象世帯の世帯主・世帯員または当初調整給付の対象者のいずれにも該当していない

(※)低所得世帯向け給付金とは次の給付金を指します。

調整給付の給付額の不足分(1万円単位に切り上げ)

原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合は3万円

記載されている口座での受給で問題なければ、手続きはありません。

受取口座の変更等がある場合は、変更手続きが必要です。

伊賀市から「確認書」を送付します。

内容を確認のうえ、確認書に下記の書類を貼付し提出してください。

必要な書類

(1)本人確認書類(運転免許証、健康保険証、マイナンバーカード、パスポート等)の写し

(2)受取口座情報書類(通帳、キャッシュカード)の写し

電子申請による申請もできますのでご利用ください。

書類のコピーや投函の手間がなく、24時間手続きが可能です。

電子申請フォームは、伊賀市から「お知らせ」「確認書」を送付している方のみ、申請が可能です。

送付書類に記載している「お問い合わせ番号」などが必要です。

【お知らせが届いた方用】口座変更フォームはこちら(別ウインドウで開く)

※お知らせに記載の二次元コードからも申請は可能です。

【確認書が届いた方用】電子申請フォームはこちら(別ウインドウで開く)

※確認書に記載の二次元コードからも申請は可能です。

伊賀市から「申請書」を送付します。

内容を確認のうえ、申請書に必要事項の記載と次の書類を併せて提出してください。

必要な書類

(1)本人確認書類(運転免許証、健康保険証、マイナンバーカード、パスポート等)の写し

(2)受取口座情報書類(通帳、キャッシュカード)の写し

(3)令和6年度分所得税の源泉徴収票または確定申告書の写し

(4)事業主の令和6年分所得税確定申告書 または 青色事業専従者に関する届出書の写し

※ 青色事業専従者または事業専従者の方のみ

令和7年10月31日(金) 必着

※期限を過ぎて提出された場合は支給できません。

※お知らせが届いた方の口座変更の期限は、記載されている期限となりますのでご注意ください。

令和6年1月2日以降に伊賀市に転入されてきた方で当初調整給付の情報が確認できない場合等のため、案内を送付していない場合があります。

要件に合致している場合、受給には申請が必要となりますので、お問い合わせください。

市が当初調整給付や所得の情報を把握できない等のため、申請が必要な場合があります。

申請をされる場合は、下記の書式を使用してください。

※旧居住地の市区町村等への税照会が必要なため、給付決定には時間を要しますのでご了承ください。

令和7年10月31日(金) 必着

※期限を過ぎて提出された場合は支給できません。

生活支援課 住民税非課税世帯支援給付金担当

電話番号:0595-22-9674 ファックス 0595-22-9661

受付時間:平日午前8時30分から午後5時15分