個人住民税概略

- [公開日:2024年2月22日]

- [更新日:2024年2月22日]

- ID:2863

ソーシャルサイトへのリンクは別ウィンドウで開きます

あしあと

ソーシャルサイトへのリンクは別ウィンドウで開きます

個人住民税概略について掲載しております。

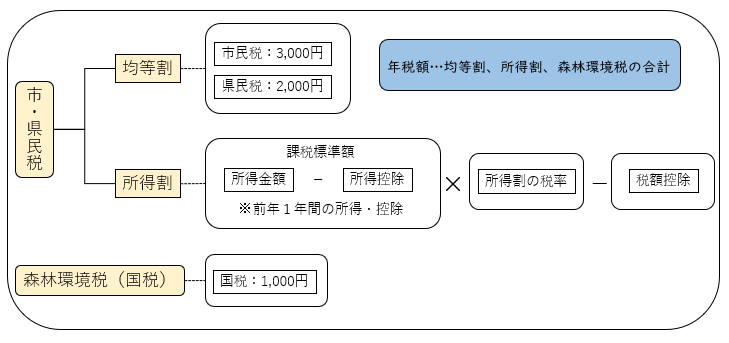

住民税は、地域社会の費用を市民の皆さんの負担能力に応じて分担しあうという性格の税金です。住民税は、税金を負担する能力のある人が均等の額によって負担する均等割と、その人の所得金額に応じて負担する所得割の二つから構成されています。

個人住民税の納税義務者は次のとおりです。

| 納税義務者 | 納めるべき税額 (均等割) | 納めるべき税額 (所得割) |

|---|---|---|

| 伊賀市内に住所を有する個人 | 有 | 有 |

| 伊賀市内に事業所または家屋敷を有する個人(伊賀市内に住所を有しない個人) | 有 | 無 |

※伊賀市内に住所を有するかどうか、また、事業所などを有するかどうかは、その年の1月1日現在の状況で判定します。

家屋敷均等割についてはこちら

| 均等割、所得割ともに非課税の人 | <1月1日現在、生活保護法の規定により生活扶助を受けている人> <前年中の合計所得金額が135万円以下で次に掲げる人> ・1月1日現在、障害者の人 ・1月1日現在、未成年者の人 ・1月1日現在、寡婦またはひとり親である人 <前年中の合計所得金額(※1)が次の算式で求めた額以下の人> ・控除対象配偶者および扶養親族がいない場合38万円 ・控除対象配偶者および扶養親族がいる場合 28万円×(控除対象配偶者+扶養親族+1)+10万+16万8千円 |

|---|---|

| 所得割が非課税の人 | <前年中の総所得金額等(※1)が次の算式で求めた額以下の人> ・控除対象配偶者および扶養親族がいない場合45万円 ・控除対象配偶者および扶養親族がいる場合 35万円×(控除対象配偶者+扶養親族+1)+10万+32万円 |

(※1)合計所得金額とは、市・県民税の所得割の対象になる各種所得金額等の合計額。総所得金額等とは、合計所得金額から繰り越すことが認められている損失額を差し引いた額。

(※2)令和3年度課税より適用。

住民税は均等割と所得割をあわせたものが年税額となり、その税額は前年中の所得に対して課税されます。

また、令和6年度から、均等割が課税される人に対し、国税である森林環境税が、住民税と合わせて課税されます。(森林環境税についてはこちら(別ウインドウで開く))

均等割は地域社会の費用の一部を住民全体で広く均等に負担していただく趣旨で設けられているものです。

| 市民税 | 3,000円 |

|---|---|

| 県民税 | 2,000円 |

所得割は前年中の所得の額に応じて負担していただくもので、税率は全国一律です。

所得金額の合計額から、扶養控除や社会保険料控除、基礎控除等の所得控除金額の合計を差し引いた金額です。

所得の計算方法の詳細についてはこちら

所得の控除額の詳細についてはこちら

市民税:6%、県民税:4%

退職所得、土地・建物等の譲渡所得、株式等の譲渡所得、配当所得、先物取引にかかる雑所得等、土地等に係る事業所得等、山林所得は他の所得と分離して個別に税額を算出します。税率は、下記のとおりです。

| 種類 | 市民税 | 県民税 |

|---|---|---|

| 一般短期譲渡所得 | 5.4% | 3.6% |

| 一般長期譲渡所得 | 3% | 2% |

| 株式等譲渡(一般分) | 3% | 2% |

| 株式等譲渡(上場分) | 3% | 2% |

| 上場株式等の配当等 | 3% | 2% |

| 先物取引 | 3% | 2% |

(注)居住用財産の譲渡や公共事業、一定の宅地造成事業のための譲渡は、税率等が異なります。

土地・建物の譲渡の詳しくはこちら

計算された税額(所得割額)から差し引く金額です。

税額控除額の詳細についてはこちら

納税の方法には、普通徴収(個人で納付する方法)、給与特別徴収(給与から差し引かれる方法)および年金特別徴収(年金から差し引かれる方法)の3つの方法があります。

事業所得者等については、市から送付する納税通知書兼領収証書によって通常6月、8月、10月、翌年の1月の4回の納期に分けて納めていただきます。

納税通知書は毎年6月中旬に発送します。

給与所得者については、特別徴収税額通知書により市から事業主を通じて通知され、例年6月から翌年5月まで毎月の給与から天引きして事業主が納めていただくことになっています。特別徴収税額通知書については、事業所を通じて配布します。

市民税の特別徴収に関してはこちら

4月1日現在で65歳以上の人については、公的年金に係る住民税を市から送付する納税通知書により通知され、公的年金より引き落とされます。ただし、公的年金より引き落とせない人につきましては、普通徴収で納めていただきます。

伊賀市役所財務部課税課市民税係

電話: 0595-22-9613

ファックス: 0595-22-9618

電話番号のかけ間違いにご注意ください!