令和8年度の住民税から適用される税制改正について

- [公開日:2025年10月20日]

- [更新日:2025年10月20日]

- ID:13353

ソーシャルサイトへのリンクは別ウィンドウで開きます

あしあと

ソーシャルサイトへのリンクは別ウィンドウで開きます

物価上昇局面における税負担の調整及び就業調整対策の観点から、給与所得控除の最低保障額の引上げや大学生年代の子等に係る新たな所得控除の創設等が行われることとなりました。

給与所得者に適用される給与所得控除について、給与収入金額が190万円以下の方の最低保障控除額が最大10万円引き上げられます。

| 給与の収入金額 | 改正後 | 改正前 | 引き上げ額 |

|---|---|---|---|

| 162万5千円以下 | 65万円 | 55万円 | 10万円 |

| 162万5千円超 180万円以下 | 65万円 | 収入金額×40%-10万円 | 3万円~10万円 |

| 180万円超 190万円以下 | 65万円 | 収入金額×30%+8万円 | 0円~3万円 |

※給与の収入金額が190万円を超える場合の給与所得控除額に改正はありません。

※令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税から適用されます。

令和7年1月1日から12月31日までの収入を基礎とする令和8年度の個人住民税から、各種扶養控除等の適用を受ける場合における所得要件額が10万円引き上げられます。

| 要件 | 改正後 | 改正前 |

|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額 | 58万円以下 | 48万円以下 |

| ひとり親の生計を一にする子の総所得金額等 | 58万円以下 | 48万円以下 |

| 配偶者特別控除の対象となる配偶者の合計所得金額 | 58万円超133万円以下 | 48万円超133万円以下 |

| 勤労学生控除の合計所得金額 | 85万円以下 | 75万円以下 |

| 雑損控除の適用を認められる親族の総所得金額等 | 58万以下 | 48万円以下 |

| 家内労働者の特例における必要経費の最低保証額 | 65万円 | 55万円 |

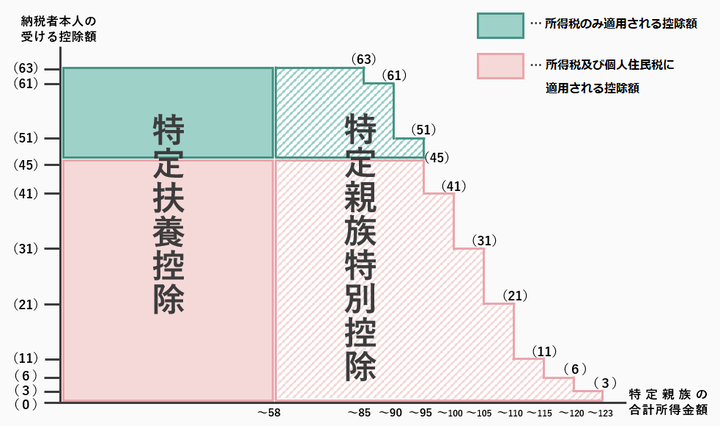

生計を一にする年齢19歳以上23歳未満の親族等のうち、合計所得金額が58万円(改正後の所得要件)を超えたことで扶養控除を適用できない者についても、段階的に控除を受けられるようになります。

| 特定親族の合計所得金額 | 納税義務者の特定親族特別控除額 |

|---|---|

| 58万円超 95万円以下 | 45万円 |

| 95万円超 100万円以下 | 41万円 |

| 100万円超 105万円以下 | 31万円 |

| 105万円超 110万円以下 | 21万円 |

| 110万円超 115万円以下 | 11万円 |

| 115万円超 120万円以下 | 6万円 |

| 120万円超 123万円以下 | 3万円 |

次の1から3までのいずれかに該当する者が、認定住宅等の新築等をして令和6年中に居住の用に供した場合の借入限度額を上乗せすることとされた措置について、令和7年中に居住の用に供した場合にも延長されることとなりました。

1.年齢が40歳未満であって、配偶者を有する人

2.年齢が40歳以上であって、年齢が40歳未満である配偶者を有する人

3.年齢が19歳未満の扶養親族を有する人

住宅ローン控除の適用条件や借入限度額等について詳しくは、国土交通省ホームページをご参照ください。

国土交通省ホームページ(別ウインドウで開く)

確定申告など、住宅ローン控除の適用に関する手続きについては、税務署にお問い合わせください。

上野税務署(別ウインドウで開く)

改正の詳細については、次のページをご参照ください。

【総務省】税制改正(地方税)(別ウインドウで開く)

※所得税の税制改正については、次のページをご参照ください。

【国税庁】令和7年度税制改正による所得税の基礎控除の見直し等について(別ウインドウで開く)

【財務省】個人所得課税 令和7年度税制改正(別ウインドウで開く)

伊賀市役所財務部課税課市民税係

電話: 0595-22-9613

ファックス: 0595-22-9618

電話番号のかけ間違いにご注意ください!